Blog

2013年05月 27日 月曜日

東日本大震災からの復興を目的として、復興特別法人税が設けられました。通常の1年決算の法人であれば、平成25年3月決算法人から適用されます。

この制度は、通常の法人税額に10%上乗せされるものですが、通常の申告書とは別途申告書を提出する必要があります。

申告書については、国税庁ホームページを参照ください。

【国税庁ホームページ】

http://www.nta.go.jp/tetsuzuki/shinsei/annai/hojin/shinkoku/fuko_tokubetsu/

上記のとおり復興特別法人税について、別途申告書を作成することになりますが、法人税から控除される受取利息などにかかる源泉所得税も注意が必要です。

源泉所得税についても復興特別所得税の規定により、通常の所得税に2.1%が上乗せされます。

こちらの適用開始が、平成25年1月1日以後支払いにかかるものですので、普通預金を例にとると平成25年2月分の受取利息から適用されます。

受取利息にかかる源泉所得税は、法人税から控除されますが、通常の法人税申告と復興特別法人税申告に分けて控除を受けることになります。

所得税15%、住民税5%に加え、復興特別所得税0.315%(15%×2.1%)に分けて記載し、控除(または還付)を受けることに注意してください。

投稿者 nextstageoffice

2013年05月 20日 月曜日

平成27年より相続税が増税となります。会計業界では当然騒がれておりますが、世間でも興味(不安)に思う人が多いようで、フジテレビのとくダネでも取り上げられてました。

東京都内に戸建て住宅を所有している場合には、相続税の課税対象になる可能性が非常に高いです。ただし、相続税は様々な減額規定が設けられており、遺産分割方法や事前対策をすることで回避することが可能です。

事前対策は早い段階からする方が有利になることが多いです。生前贈与をしたり、家族旅行で使用したり、色々なことが想定されますが、家庭の事情に応じて対策することをお勧めします。

相続相談は、他の税金よりも一歩踏み込んだ相談になるため、信頼関係構築が第一と考えております。

まずは、何をすれば良いのか?相続とはそもそも何か?などの疑問に答えるべく、2013.5.15に相続専門サイトを開設しました。

少しでも多くの方のお役に立てれば幸いです。

投稿者 nextstageoffice

2013年05月 13日 月曜日

紹介料は、紹介料、販売手数料、情報提供料など様々な名目で支払われるもので、会社の事業遂行上必要なものです。ただし、場合によっては”交際費”と認定され、税負担が発生することもあるので注意が必要です。

紹介料の例として、不動産業者や建設業者が顧客の紹介を受けたとき、物件の紹介を受けたときに支払うことがあります。税理士も顧客紹介を受けた場合に紹介料を支払うときがあります。ただし、紹介や情報提供に対する対価であるため、事実関係が不明確になり、指摘されやすい部分です。

では、どのような場合に税務上損金と認められるかと言いますと、下記3要件を満たす場合です。

① その金品の交付があらかじめ締結された契約に基づくものであること

② 提供を受けるービス内容が契約において具体的に明らかにされており、かつ、契約に基づいてサービス提供を受けていること

③ その交付した金品の価額が提供を受けたサービスの内容に照らして相当と認められること

交際費は、税務調査でも重点的に調べられる項目ですので注意が必要です。交際費に限らずすべてに当てはまりますが、契約書の整備、領収書、請求書および成果物の保管は必ずしておく必要があります。先に書いたことと重複しますが、紹介や情報提供に対する対価ですので、税務調査の場合には、契約書から成果物(業務報告書やレポートなど)の提示が必ず求められます。

過去の分についても、確認書や覚書で事実関係を明らかにしておくことも対策のひとつになると考えます。

投稿者 nextstageoffice

2013年05月 07日 火曜日

当事務所の記事で平成25年税制改正について、いくつか触れていますが、今回は法人税に関係する改正について記載します。

御存じのとおり、平成25年改正は、法人税引き下げ、富裕層への個人課税引き上げといった内容になっております。

法人の資金を有効に活用するため、今回は交際費について改正がありました。

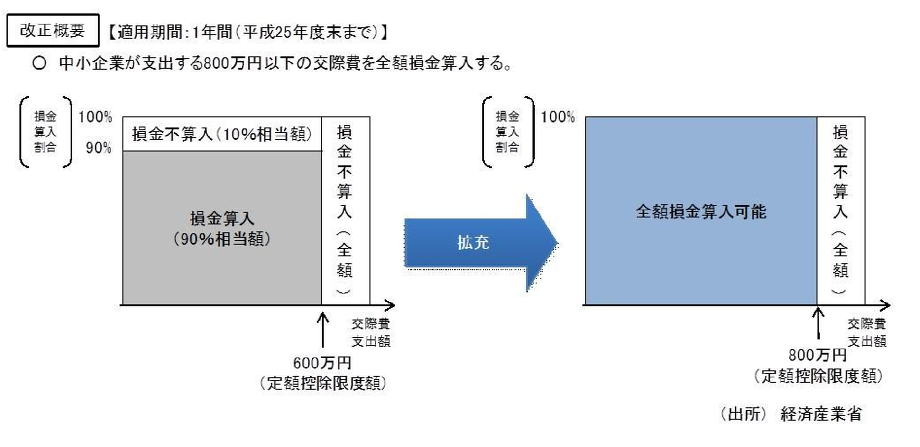

これまでの交際費は、資本金1億円超の大企業については、1円も損金にならず、中小企業についても一定の制限がありました。

この中小企業についての一定の制限が緩和されました。

今までは年間600万円まで、かつ、そのうち90%までしか損金として認められませんでした。

改正後は、年間800万円までは全額が損金として認められるようになりました。

【イメージ図】

適用時期は、平成25年4月1日から平成26年3月31日までの間に開始する事業年度が対象となります。

期限が設けられてますので、注意してください。

投稿者 nextstageoffice