Blog

2012年10月 29日 月曜日

毎年10月に入ると、3月決算法人の中間決算で少し多忙になります。

以前は中間決算は、上場企業以外は実施していないことが多かったですが、最近 は、オーナー会社であっても中間決算を組まれる場合が多いです。

私個人の意見としては、上場会社でなくても前期と比べて利益が大幅に変動する 場合や大規模修繕、設備投資を計画されている場合には、中間決算を組んだ方が 良いと考えております。

消費税の課税期間を区切ったり、事業年度を変更したりすることによって、一時 的な資金繰り悪化を防ぐことができるからです。

さて、皆様の会社の決算月はどのように決められているでしょうか。

一番多いのは3月決算ですが、理由を聞くと必ず以下のような返答がございます。

・他社が3月決算だから

・なんとなく区切りが良いので

もし上記のように特に決算月のこだわりがないようでしたら一度決算期を見直す ことをお勧めします。

例えば、3月といえば駆け込み需要が多いので、便乗する形で売上獲得に切磋琢磨 されると思います。

売上増加は会社にとって良いことですが、3月の売上が多額であったがために利益 が大幅にでて、納税ポジションになった、ということも考えられます。

勿論、4月以降も売上が増加すればそれで良いかもしれませんが、一年を通して3 月が一番売上が計上されるのであれば、わざわざ3月決算にする必要はないと思 います。

税金面を考えると2月決算が良いと思います。

3月に多額に利益が出た場合に、2月決算だと1年間かけて節税方法を考えること ができます。一方、3月決算だと1ヶ月、場合によっては残り数日で節税方法を聞 かれてもできることは限られますので。

また、繁忙期を決算期とズラすことで業務も楽になりますので、メリットは多い と思います。

繰り返しになりますが、決算月をなんとなく決めているのであれば、一度見直し を検討してください。

投稿者 nextstageoffice

2012年10月 22日 月曜日

運動の秋、食欲の秋がやってきました。暑い夏も過ぎ、すごしやすい季節になり ました。

税務関連では、保険会社から生命保険料控除証明書が届き、年末が近づいてきた と実感する時期です。

さて、その生命保険料控除ですが、平成24年1月1日以降に加入した保険につき ましては、以前と異なる方法で控除されることとなりました。

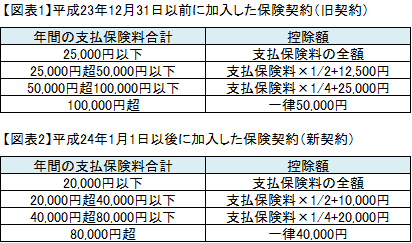

具体的には図表1と2を見比べて頂きたいと思います。

旧契約は、生命保険料と個人年金保険料の2項目について各々5万円まで控除され ました。

新契約では、生命保険料と個人年金保険料に加え、介護・医療保険料の3項目が 生命保険料控除の対象となりました。ただし、控除限度額は各々4万円までとなっ ております。

なお、新契約と旧契約の双方に加入している場合は、注意が必要です。

旧契約のみの場合の控除限度額は5万円ですが、双方に加入して控除額を算定す 場合には4万円が限度額となります。

従って5万円控除を受けることができるのは、旧契約のみで年間10万円超の保険 料を支払っている場合のみです。

また、新契約では各々4万円まで控除できるため、合計12万円の控除を受けるこ とができますが、生命保険料と個人年金について旧契約の5万円控除を受ける場 合には、介護・医療保険の控除額は4万円ではなく2万円までとなります。

従って年間の控除合計は12万円が限度となりますので、注意してください。

投稿者 nextstageoffice

2012年10月 15日 月曜日

先日平成24年税理士試験出題のポイントが発表されました。

簿記論では債務の株式化(デットエクイティスワップ DES)の処理が問われ たり、財務諸表論では販売用不動産、賃貸用不動産についての問われたりと 専門的な知識を問う試験内容でした。

その一方、法人税法では各事業年度の所得金額(法人税法第22条)の大原則が問 われ、相続税法では期限内申告、期限後申告、更正の請求といった申告関連 問われました。

消費税法では、いわゆる95%ルールについて、タイムリーなものが出題されまし た。

税法科目は特殊論点が多く、そちらに目がいきがちですが、実務において判断に迷った場合には、原則に戻って確認することが大半です。

また、改正項目は試験委員としても出題しやすいでしょうし、実務においては神 経を使うところですので、やはり抑えるべきところでしょう。

実務家としては、原則に注意しつつ、お客様に影響を与えそうな論点を拾いあげ て、スピーディーな提案をすることが重要と考えております。

税理士試験全体を見てみると、まさにそのことが問われていると感じました。

次のステージへ向かうための最良の提案を心がけます。

【参考】国税庁HP

http://www.nta.go.jp/sonota/zeirishi/zeirishishiken/point2012/index.htm

投稿者 nextstageoffice