Blog

2013年03月 25日 月曜日

2012年6月27日に成立した「中小企業経営力強化支援法」が、同年8月30日より施行されています。

この法律は、中小企業の経営力の強化を図るため、

1. 中小企業の支援事業を行う者を認定し、その活動を後押しするため

2. 中小企業の海外展開を促進するため、中小企業の海外子会社の資金調達を円滑化するため

の措置を講じています。

上記2は主に金融機関などが支援するものですが、1は金融機関のみでなく、税理士等が認定を受けることで、中小企業に対して専門性の高い支援を行うとされています。

当事務所も2013年3月21日に認定を受け、個人としてのみでなく、支援機関としてサポートできる体制が整いました。

ご存じのとおり、中小企業金融円滑化法の期限が2013年3月末で終了します。中小企業にとって多大な影響が出ることが想定されます。

日本にとって中小企業の成長が重要な位置付けであることは、周知の事実ですので、国家予算のうち約405億円が支援金に充てられます。

支援を受ける方の負担がゼロではないですが、窓口相談、出張相談は無料で受けれますので、ご興味がある方は下記ホームページを参照ください。

【中小企業基盤整備機構】

http://www.smrj.go.jp/keiei/071340.html

投稿者 nextstageoffice

2013年03月 18日 月曜日

3月11日の記事で、同じ1億円でも現金と不動産で持つ場合では、相続税額が違うということについて触れました。

今回は、相続対策のひとつである贈与のうち、平成25年税制改正で拡充された教育資金贈与について触れます。

贈与税は、教育に充てるための贈与であれば非課税とされておりますが、数年先までのものを含めて一括で贈与した場合には、課税される仕組でした。

今回の改正で、1,500万円(一定の場合は500万円)までの贈与であれば非課税の対象となることになりました。

ただし、単に贈与するだけでなく、受贈者名義の金融機関に振込み、かつ、贈与年に金融機関を経由した一定の書類を税務署に提出する等の要件があります。

また、預金を払い出した場合には、その払い出した金銭を教育資金の支払いに充当したことを証する書類を提出する必要があります。

注意点として、受贈者が30歳に達するまでに使う必要があり、仮に30歳時点で残っている資金については、贈与があったものとみなされて贈与税が課されます。

分割して贈与することも可能ですが、この規定は、平成25年4月1日から平成27年12月31日までの間の贈与に限られますので、計画をたてて贈与ことをお勧めします。

投稿者 nextstageoffice

2013年03月 11日 月曜日

平成25年の税制改正により、相続税が増税になることはご存じだと思います。法はまだ施行されておりませんが、3月中に決議され、4月から施行という流れです。

改正については、1月28日の記事に書いた通り、相続税の基礎控除が大幅に減少することで、相続税の申告対象となる方が増えると思われます。

さて、本題の「同じ1億円でこうも違う」と相続税の改正に何の関係があるのかということについて触れていきます。

相続税は、相続税評価額という特殊な評価方法によって計算します。詳細は割愛しますが、現金で1億円持っている場合は、1億円で評価します。

これに対して、1億円で購入した不動産を持っている場合は、どうなるでしょうか。

戸建てかマンションか、居住用か賃貸用かにもよりますが、仮に賃貸マンションの場合で考えると、相続税の評価では、5,000万円ほどになります。

マンションの場合は、土地(敷地権)部分をマンション所有者の持分で按分しますので、戸建ての場合と比べると土地が少なく、大部分を家屋で所有することになります。

高層マンションになるほど、家屋が占める割合が大きくなります。

では何故1億円で購入したマンションの評価額が、半分になるかというと、繰り返しになりますが、相続税評価額という特殊な評価方法を用いるからです。

土地は、路線価を基にした評価額で、家屋は固定資産税評価額で評価します。

路線価については割愛しますが、固定資産税評価額は、建築費用の60%ほどになります。さらに賃貸マンションの場合は、借家権割合(30%)を控除して評価するため、実質40%ほどの評価額となります。

家屋が大部分を占めるマンションの場合は、家屋の評価額が下がることで、全体の評価額が大幅に下がります。

この通り、相続税の評価の仕組みによって、現金で1億円持っている場合と1億円の不動産を持っている場合とで、こうも違うのです。

ただし、すべて不動産にすれば良いかというとそうではなく、不動産を購入すれば、不動産取得税や固定資産税も発生します。さらに財産すべてが不動産である場合には、相続税を支払う現金がないため、相続対策で購入した不動産を結局手放すということになりかねません。

目先のことだけでなく、将来を見据えたシミュレーションを実施し、将来設計に応じた対策をすることが重要です。

投稿者 nextstageoffice

2013年03月 04日 月曜日

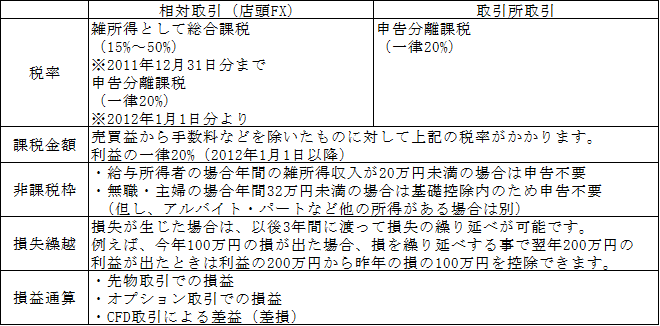

これまでFXの損益に対して”くりっく365″や”大証FX”などの取引所取引については、申告分離課税が認められておりました。一方、店頭取引によるFX損益は他の所得と合算する総合課税が適用されておりました。そのため最大50%の課税が行われておりました。

2012年の税制改正に伴って、2012年1月1日以後に行われるFX取引については、取引所取引、店頭取引共に申告分離課税に一本化されました。

また、取引所取引で生じた損益と店頭取引で生じた損益とを通算することができるようになり、損失が発生している場合には、3年間繰り越すことが可能となりました。

なお、損失を繰り越す場合には、確定申告書を提出する必要がありますので、注意してください。

【参考】

投稿者 nextstageoffice