事務所通信

2013年03月 04日 月曜日

FX取引と所得税について

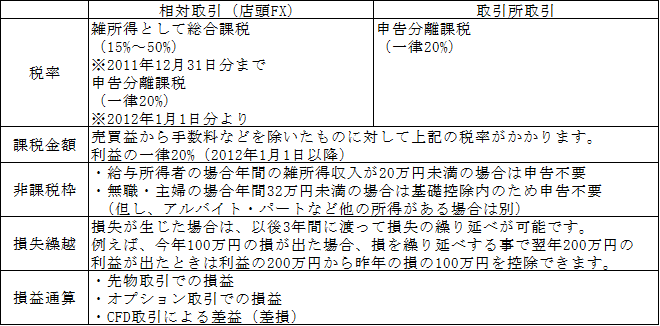

これまでFXの損益に対して”くりっく365″や”大証FX”などの取引所取引については、申告分離課税が認められておりました。一方、店頭取引によるFX損益は他の所得と合算する総合課税が適用されておりました。そのため最大50%の課税が行われておりました。

2012年の税制改正に伴って、2012年1月1日以後に行われるFX取引については、取引所取引、店頭取引共に申告分離課税に一本化されました。

また、取引所取引で生じた損益と店頭取引で生じた損益とを通算することができるようになり、損失が発生している場合には、3年間繰り越すことが可能となりました。

なお、損失を繰り越す場合には、確定申告書を提出する必要がありますので、注意してください。

【参考】

投稿者 nextstageoffice